原文作者:Andjela Radmilac 原文编译:Luffy,Foresight News

Cathie Wood 执掌的 ARK Invest 在6月累计购入价值7700万美元的加密上市公司股票。根据 ARK 每日交易披露数据,在比特币经历四年最差月度行情之际,该基金加仓4400万美元 Coinbase、2525万美元 Circle,以及820万美元 Bullish。

Wood 与多家机构多年来坚持同一套投资逻辑:加密上市公司为投资者提供合规渠道,无需直接持有比特币,就能分享加密行业周期红利。但 CryptoSlate 截至7月2日的行情数据分析揭示了这条股票投资路径隐藏的巨大代价。

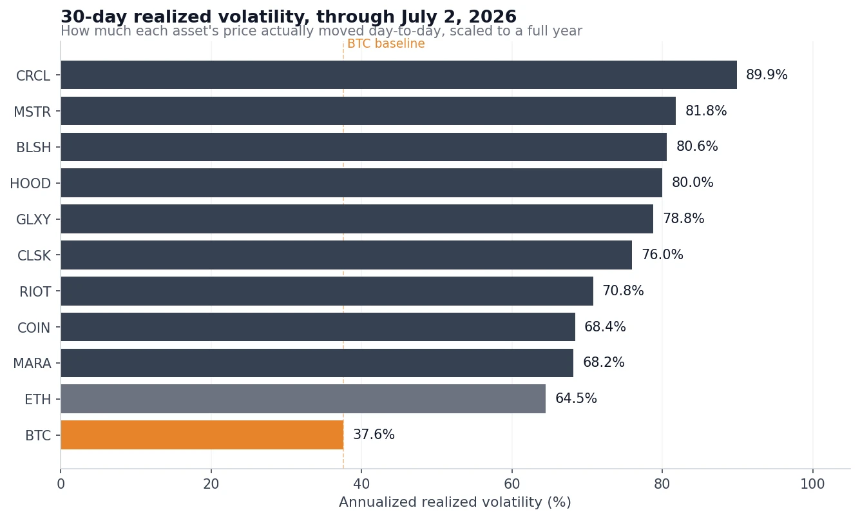

9家美股加密企业年化30日实际波动率区间为68%–90%,几乎是比特币37.6%波动率的两倍。拉长至90日维度,Circle波动率高达103.6%,而比特币仅为37.8%。股价回撤差距同样显著:Circle较高点回撤51.4%,MSTR回撤48.6%,Bullish回撤43.6%;而比特币从1月近97000美元高点回落36.4%,跌幅全部小于上述个股。

2026年1月1日至7月2日期间 BTC、ETH 和九只在美国上市的加密公司股票的30天年化已实现波动率

单看波动率,加密股仿佛是加杠杆的比特币,但相关性数据揭示了完全不同的真相。过去90个交易日,Circle、Robinhood、Bullish与比特币相关系数仅0.55–0.58(相关性区间为0至1,1代表走势完全同步,0代表无关联),意味着币价波动仅能解释加密公司股票约三分之一的波动,剩余波动全部来自企业独有风险:季度财报、行业竞争、融资行为、增发稀释股权等。

投资者本想借股票布局加密行业,结果只拿到部分币价敞口,还额外背负一整套股票市场独有的经营风险。

只有一只股票真正追踪比特币

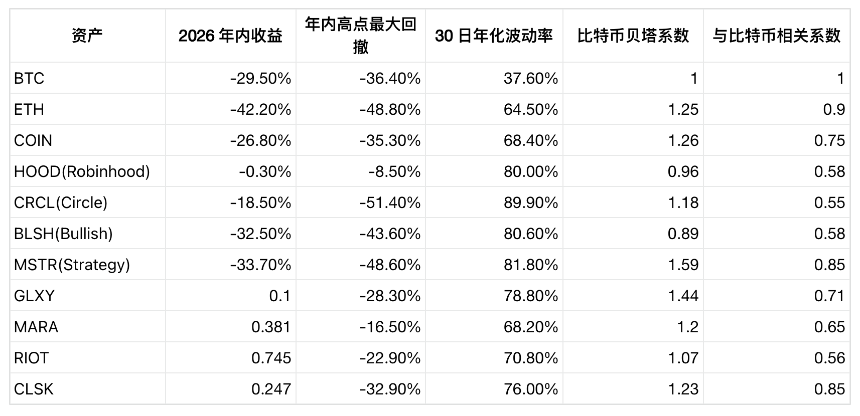

下表统计2025年末至今,加密公司股票与比特币的相关性。贝塔系数代表比特币每波动1%,对应个股涨跌幅。

全市场只有 MSTR 称得上比特币替代标的。贝塔1.59、相关性0.85,意味着它本质是加杠杆持有比特币的权益工具。本轮下跌行情中,其年内跌幅与高点回撤幅度均远超比特币。

Coinbase 是相对均衡的选择,年内跌幅-26.8%略小于 BTC,贝塔系数1.26、相关系数0.75,板块内和比特币联动性第二强。但它的波动率依旧接近比特币两倍,股价较2025年7月419.78美元历史高点下跌60.6%,在该高点买入的投资者亏损,远大于2025年10月比特币历史高点入场的持有者。

Circle 完美诠释「加密外衣下的企业风险」。它与比特币相关性全板块最低,90日波动率最高。导火索发生在6月30日:由 Coinbase、Stripe、Visa、万事达、贝莱德等140余家企业联合背书的 Open USD 稳定币正式推出,CRCL 单日暴跌17.5%。这次大跌和比特币行情几乎毫无关联,纯粹是稳定币赛道份额竞争带来的企业独有利空。

Robinhood 则是反面案例,同样印证个股业务独立于加密行情。该股年内仅微跌0.3%,年内最大回撤仅8.5%。加密业务只是其股票、期权、衍生品经纪大盘子里一小块,多元化业务缓冲了下跌;但反过来,加密牛市阶段,它也很难给投资者带来充足币价收益。

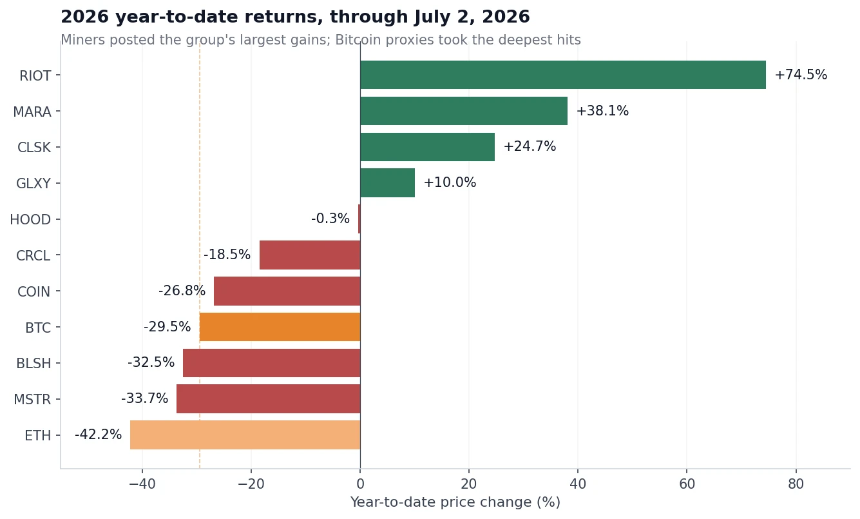

矿企走势最为反常。比特币年内下跌29.5%,RIOT 大涨74.5%,MARA 上涨38.1%,CleanSpark 涨24.7%。核心逻辑是矿企转型 AI 高性能算力服务商,签下数百亿美元算力租赁合约、持续减持库存比特币。尽管它们单日行情仍跟随比特币波动(贝塔系数均大于1),但全年收益完全由 AI 托管业务驱动,和币价脱钩。

BTC、ETH 和九只在美国上市的加密货币股票的年初至今价格变化

比特币本身波动并不小。Volmex 的比特币30日波动率指数5月下旬最低至24.5,2月初峰值68.7,7月初回升至41.6。即便如此,绝大多数加密股票波动率依旧翻倍。

Strategy 案例:股权结构带来额外风险

持有比特币只需要承担币价涨跌风险;买入加密上市公司股票,还要叠加企业经营、股权稀释、估值溢价消失、融资压力、资本结构变动等多重变量。

Strategy 近期一个月集中暴露了所有隐患。6月末其市净率倍数(mNAV)首次跌破1,该指标衡量企业总估值对比公司净资产。倍数低于1,代表市场给整个公司的估值,不如它手里持有的现金与比特币值钱。截至6月22日披露,Strategy 持有847363枚比特币,mNAV 跌破1当日,这批比特币价值约500亿美元。

mNAV 大于1是 Strategy 整套增长飞轮的根基。过去公司可以溢价增发普通股、优先股,募资后继续增持比特币,提升每股持仓量。一旦 mNAV 跌破1,这套循环会反向侵蚀股东价值——增发股份换取资金买币,等同于折价出售存量比特币资产。

CryptoSlate 早在1月就报道过,比特币持仓公司分为估值溢价型与折价型。6月末 Strategy 总市值295.4亿美元,不足2024年超710亿美元峰值的一半,四类优先股全部跌至历史低位。

Strategy 出台应对方案,6月29日宣布最高12.5亿美元股票回购计划,同时授权抛售比特币补充流动性,覆盖优先股分红与债务利息。此前几周,该公司于6月1日进行了自2022年以来的首次比特币出售,仅售出32枚比特币。消息发布后该股单日大涨12.6%,终结八连阴。

全球最大比特币持仓企业,竟需要在熊市抛售筹码换取现金流,这是直接持有比特币不会遇到的约束,也是股票独有的风险。

这正是 ARK 逆势加仓的背景。6月25日,加密股集体大跌之际,Wood 旗下基金单日买入327万美元 Robinhood,同步加仓 Coinbase、Circle、Bullish。Wood 认为比特币的长期目标价在百万美元级别,当下正在大幅折价布局2025年高点以来深度回调的加密上市公司。

数据显示这些公司的真实面貌:Strategy = 加杠杆比特币 + 股权稀释风险;Circle = 稳定币赛道支付企业,深陷份额争夺战;Robinhood = 综合券商,加密只是副业。Wood 一揽子买入这些公司股票,本质是押注不同商业模式组合,各家加密敞口强弱天差地别。

每只个股都有独立投资逻辑,Coinbase 年内跑赢比特币,Robinhood 守住了年初价格,矿企板块整体收益领跑。但核心问题依旧:买入加密股票,真的比直接持币风险更低?

九家上市公司数据显示,股票要么放大比特币波动率,要么叠加和币价无关的企业经营风险。今年真正强势的加密货币股票,依靠的是 AI 算力、经纪流量、支付产品等独立增长业务,比特币仅为次要影响因素。