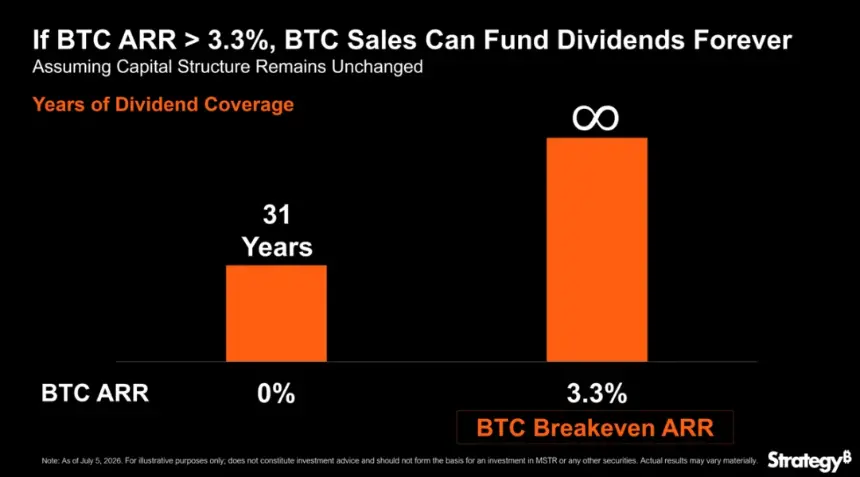

7 月 7 日星期二,MicroStrategy 执行主席 Michael Saylor 重点介绍了支撑该公司比特币战略的一个关键指标:BTC 盈亏平衡年度经常性收入 (ARR)。根据 Saylor 的说法,比特币每年只需要升值 3.3%,MicroStrategy 就可以永远利用其持有的 BTC 资本收益来可持续地为其优先股股息提供资金。

BTC 盈亏平衡 ARR 的计算方法是将 MicroStrategy 的年度优先股股息义务(目前约为 17.6 亿美元)除以其公司比特币储备的总市值。 Saylor 将这一数字描述为与该公司相关的“最容易被误解的指标之一”,该公司以前称为 MicroStrategy,现在的股票代码为 $MSTR。

截至最近披露的信息,MicroStrategy 持有 843,775 枚 BTC,价值约 538 亿美元,比特币交易价格接近 63,603 美元。这比 5 月份收益报告中报告的 818,334 BTC 有所增加,表明在战略性缩减期间额外收购了超过 25,000 枚比特币。

“最容易被误解的 $MSTR 指标之一是 BTC 盈亏平衡 ARR,”Saylor 表示。 “如果 BTC 随着时间的推移升值速度超过 3.3%,BTC 资本收益可以无限期地为 $STRC 股息提供资金。”

MicroStrategy 的配套图表说明了可持续发展时间表:在比特币价格增长为零的情况下,BTC 储备和 25.5 亿美元现金缓冲的总和可以覆盖大约 31 年的股息支付。仅现金缓冲就支持大约 17 个月的支出。

根据 2026 年第一季度收益报告,该公司已经展现了承诺,自 2025 年初以来已连续支付 23 次优先股分配,总额超过 6.93 亿美元。

然而,批评者质疑该模型的长期可行性。这一假设取决于股息义务不再复合——但事实并非如此。 2026 年第一季度,优先股股息从上年同期的 1,060 万美元飙升至 2.295 亿美元,而未偿优先股已飙升至 135 亿美元以上。

人们对融资执行也持怀疑态度。摩根大通最近警告称,MicroStrategy 的比特币清算政策可能会给卖方带来高达 12.5 亿美元的压力。链上数据证实 7 月 1 日出售了 491 BTC,后来透露这是一笔规模大得多的交易的一部分,规模是原来的七倍。

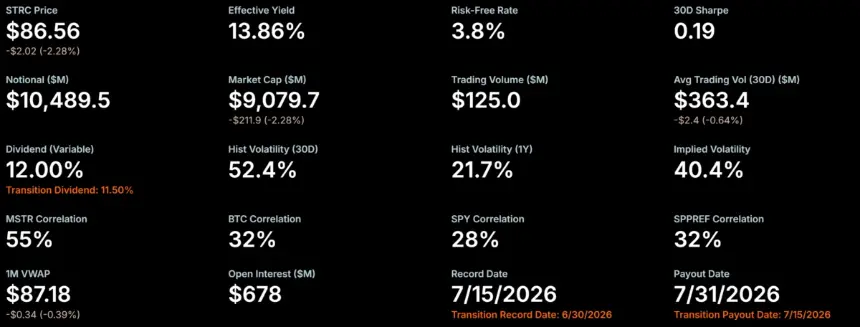

尽管 5 月份提供了 11.5% 的年化收益率,但 $STRC 优先股的交易价格仍低于 100 美元的面值,反映了投资者的担忧。市场定价表明风险依然存在——即使盈亏平衡点看似较低,只有 3.3%。

这一障碍能否轻松克服取决于比特币能否恢复其长期上升轨道。该资产目前较 10 月份的历史高点下跌近 49%。即将到来的股息周期可能会揭示 MicroStrategy 在多大程度上依赖实际 BTC 销售与未实现的资本收益来履行其义务。